19 novembre 2021

Moet een VZW, die geen commissaris moet aanstellen, voldoen aan artikel 2:110, § 2 WVV indien de VZW in één akte wordt ontbonden en vereffend?

- De volgende situatie wordt beschreven:

“In het ICCI-Advies van 5 januari 2021 omtrent Vrijwillige Ontbinding van een kleine VZW of een IVZW (art. 2:110, § 2 WVV) wordt het volgende vermeld:

“- Indien de (I)VZW evenwel een ontbinding en vereffening in één akte wilt doen (hetgeen toch ingrijpend kan zijn voor de rechten van derden, schuldeisers), dan moet er om een zinnige lezing te kunnen hebben van de artikelen 2:110 en 2:135 WVV én (1) een verslag van het bestuur met staat van activa en passiva én (2) een verslag van beroepsbeoefenaar te zijn. In de mate dat er dan een (I)VZW vrijwillig een commissaris heeft benoemd en deze (I)VZW wenst gebruik te maken van “de snelle procedure” dan dienen deze twee verslagen er te zijn en lijkt het toch meest aangewezen dat de commissaris verslag uitbrengt (en niet een andere bedrijfsrevisor of een externe accountant).”

Op 14 april 2021 werd volgende Parlementaire vraag gesteld aan de Minister van Justitie: Moet een kleine vzw voldoen aan artikel 2:110, § 2 WVV indien de vzw in één akte wordt ontbonden en vereffend? Zijn met andere woorden een bestuursverslag, een staat van activa en passiva en een controleverslag vereist om een beroep te kunnen doen op de ontbinding en vereffening in één akte of is dit enkel verplicht voor grote vzw's?

Het antwoord van de Minister van Justitie luidt als volgt: Een vzw die geen commissaris moet aanstellen overeenkomstig artikel 3:47, § 6, van het Wetboek van vennootschappen en verenigingen (WVV) moet niet voldoen aan artikel 2:110, § 2, WVV indien de vzw in één akte wordt ontbonden en vereffend. Er moet m.a.w. geen door het bestuursorgaan opgesteld verslag, staat van activa en passiva en controleverslag (hierna: "de drie stukken") worden opgesteld om een beroep te kunnen doen op de ééndagsprocedure van artikel 2:135 WVV. Wel moet bij de ééndagsprocedure van een vzw die geen commissaris moet aanstellen, een bedrijfsrevisor of een externe accountant de terugbetaling van eventuele schulden bevestigen of de consignatie van de nodige gelden om eventuele schulden te voldoen bevestigen. De woorden "onverminderd artikel 2:110" in artikel 2:135 WVV wijzen er op dat bij de ééndagsprocedure een vzw die een commissaris moet aanstellen niet enkel artikel 2:135 WVV moet naleven (de commissaris moet de betaling of consignatie bevestigen), maar ook artikel 2:110 WVV (de drie stukken opstellen).

Dient het ICCI-Advies van 5 januari 2021 herbekeken te worden naar aanleiding van deze parlementaire vraag?”

- Vooreerst wenst het ICCI te bedanken voor de overgemaakte informatie inzake de parlementaire vraag en antwoord over de ontbinding en vereffening van de VZW in één akte (Vr. En Antw. Kamer 2020-21, 3 mei 2021 (Vr. Nr. 474 S. Matheï) ( [1] )).

Na het lezen van het antwoord gegeven door de vice-eersteminister en minister van Justitie Vincent Van Quickenborne, stelt het ICCI vast dat het antwoord van de minister in hoofdzaak niet tegenstrijdig is met onze initiële interpretatie ingenomen in ICCI-Advies van 5 januari 2021 op basis van het standpunt van de Juridische Commissie van het IBR die dit onderwerp heeft besproken tijdens haar vergadering van 19 november 2020.

De minister bevestigt onder meer dat bij de ééndagsprocedure van een VZW die geen commissaris moet aanstellen, er steeds een bedrijfsrevisor of een externe accountant de terugbetaling van eventuele schulden of de consignatie van de nodige gelden om eventuele schulden te voldoen moet bevestigen. Met andere woorden dient bij de ontbinding en vereffening in één akte van een kleine (I)VZW steeds een bedrijfsrevisor of een externe accountant te worden aangesteld om de opdracht voorzien in artikel 2:135 WVV te kunnen uitvoeren, hetgeen toch ingrijpend kan zijn voor de rechten van derden, schuldeisers.

- Daarna wenst het ICCI te verwijzen naar de artikelen 2:110, § 2 en 2:135, 2° van het WVV, die het volgende bepalen:

“Art. 2:110. (…) § 2. In de VZW's en de IVZW's die overeenkomstig artikel 3:47, § 6, één of meer commissarissen moeten aanstellen, wordt het voorstel tot ontbinding toegelicht in een door het bestuursorgaan opgesteld verslag dat wordt vermeld in de agenda van de vergadering die zich over de ontbinding moet uitspreken.

Bij dat verslag wordt een staat van activa en passiva gevoegd, die niet meer dan drie maanden vóór de vergadering die over het voorstel tot ontbinding moet besluiten is afgesloten. Voor de gevallen waarin de vereniging besluit haar activiteiten te beëindigen of indien er niet langer van kan worden uitgegaan dat de vereniging haar bedrijf zal voortzetten, wordt voornoemde staat, behoudens gemotiveerde afwijking, opgesteld overeenkomstig de waarderingsregels vastgesteld ter uitvoering van artikel 3:1. (…)”

“Art. 2:135.Onverminderd artikel 2:110, zijn een ontbinding en vereffening in één akte slechts mogelijk mits naleving van de volgende voorwaarden: (…)

2° alle schulden ten aanzien van leden of derden zoals vermeld in de staat van activa en passiva bedoeld in artikel 2:110, § 2, tweede lid, zijn terugbetaald of de nodige gelden om die te voldoen werden geconsigneerd; de commissaris die overeenkomstig artikel 2:110, § 2, derde lid, een verslag opmaakt, of, als er geen commissaris is, een bedrijfsrevisor of een externe accountant, bevestigt deze betaling of consignatie in de conclusies van zijn verslag; de terugbetaling of consignatie is evenwel niet vereist voor wat betreft de schulden aan leden of derden wiens schuldvordering is opgenomen in de staat van activa en passiva bedoeld in artikel 2:110, § 2, tweede lid, en die schriftelijk hebben bevestigd in te stemmen met de toepassing van artikel 2:135; de commissaris die overeenkomstig artikel 2:110, § 2, derde lid, een verslag opmaakt, of, als er geen commissaris is, een bedrijfsrevisor of externe accountant, bevestigt dit schriftelijk akkoord in de conclusies van zijn verslag; (…)”

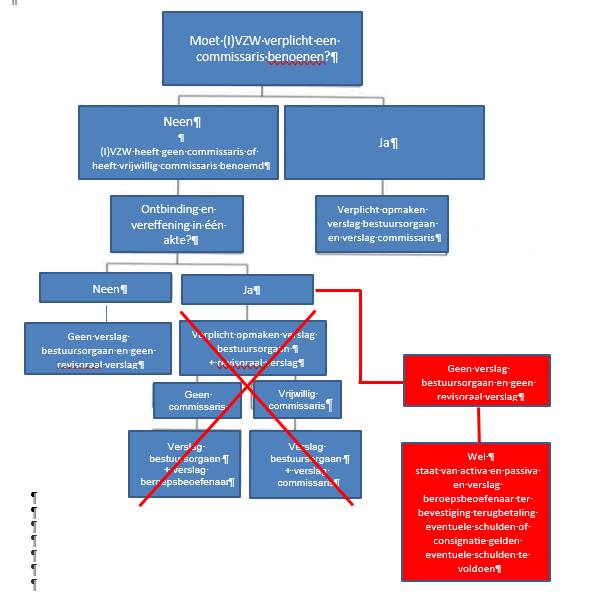

Op basis van de gecombineerde lezing van deze bepalingen en van het antwoord gegeven door de vice-eersteminister en minister van Justitie, lijkt volgens het ICCI de enige correcte interpretatie bij een ontbinding en vereffening in één akte te zijn dat:

- indien een commissaris is aangesteld, de volgende documenten moeten worden opgesteld: (1) verslag van het bestuursorgaan, (2) staat van activa en passiva, (3a) verslag van commissaris waarin hij verslag uitbrengt over de staat én (3b) “supplementair” in dit verslag nagaat of de schulden aan leden of derden zijn betaald, geconsigneerd, dan wel er instemming is van de leden/derden dat deze niet terugbetaald dienen te worden;

- indien geen commissaris is aangesteld, er nog steeds de verplichting is tot het opstellen van (1) een staat van activa en passiva en er (2) een bedrijfsrevisor/gecertificeerd accountant dient te worden aangesteld die de “supplementaire” (beperktere) opdracht uitvoert waarbij deze nagaat of de schulden aan leden of derden zijn betaald, geconsigneerd, dan wel er instemming is van de leden/derden dat deze niet dienen te worden terugbetaald.

In dit laatste geval dient de beroepsbeoefenaar immers de consignatie of de terugbetaling van de schulden “zoals vermeld in de staat van activa en passiva bedoeld in artikel 2:110, § 2, tweede lid” of het akkoord van de leden of derden “wiens schuldvordering is opgenomen in de staat van activa en passiva bedoeld in artikel 2:110, § 2, tweede lid” te bevestigen. De beroepsbeoefenaar moet zich dus baseren op de staat van activa en passiva om de bovengenoemde bevestiging te kunnen geven, anders zou hij zijn opdracht niet kunnen uitvoeren.

- Het ICCI meent echter dat het schema en het derde streepje in de eerste voetnoot van het ICCI-Advies van 5 januari 2021 dient te worden gestroomlijnd met de eerste paragraaf van het antwoord van de minister, dat als volgt luidt:

“Een vzw die geen commissaris moet aanstellen overeenkomstig artikel 3:47, § 6, van het Wetboek van vennootschappen en verenigingen (WVV) moet niet voldoen aan artikel 2:110, § 2, WVV indien de vzw in één akte wordt ontbonden en vereffend. Er moet m.a.w. geen door het bestuursorgaan opgesteld verslag, staat van activa en passiva en controleverslag (hierna: "de drie stukken") worden opgesteld om een beroep te kunnen doen op de ééndagsprocedure van artikel 2:135 WVV”

Het ICCI zal derhalve het schematisch overzicht alsook het derde streepje in de eerste voetnoot van het ICCI-Advies van 5 januari 2021 aanpassen als volgt:

“- Indien de (I)VZW evenwel een ontbinding en vereffening in één akte wilt doen (hetgeen toch ingrijpend kan zijn voor de rechten van derden, schuldeisers), dan moet er om een zinnige lezing te kunnen hebben van de artikelen 2:110 en 2:135 WVV én (1) geen verslag van het bestuur met staat van activa en passiva, noch een verslag van beroepsbeoefenaar te zijn. In de mate dat er dan een (I)VZW vrijwillig een commissaris heeft benoemd en deze (I)VZW wenst gebruik te maken van “de snelle procedure” dan dienen deze twee verslagen er te zijn en lijkt het toch meest aangewezen dat de commissaris verslag uitbrengt (en niet een andere bedrijfsrevisor of een externe accountant). Wel dient er steeds een staat van activa en passiva door het bestuursorgaan te worden opgesteld en een bedrijfsrevisor of een externe accountant te worden aangesteld om de terugbetaling van eventuele schulden of de consignatie van de nodige gelden om eventuele schulden te voldoen te bevestigen in de conclusies van zijn verslag. In de mate dat er dan een (I)VZW vrijwillig een commissaris heeft benoemd en deze (I)VZW wenst gebruik te maken van “de snelle procedure” dan lijkt het toch meest aangewezen dat de commissaris instaat voor deze bevestiging in de conclusies van zijn verslag (en niet een andere bedrijfsrevisor of een externe accountant).”